Di seguito si riportano la novità e le scadenze relative all’adesione alla Rottamazione-quinquies 2026 delle cartelle esattoriali.

Con la pubblicazione dellaLegge di Bilancio 2026 (Legge n. 199/2025) è stata introdotta la nuova Rottamazione-quinquies, una misura di definizione agevolata delle cartelle esattoriali che consente di estinguere alcuni debiti affidati all’Agente della Riscossione senza pagare sanzioni, interessi di mora e aggio.

Si tratta tuttavia di una rottamazione più selettiva rispetto alle precedenti, per cui è fondamentale verificare attentamente quali debiti possano effettivamente rientrare nell’agevolazione.

Debiti che possono essere rottamati

Possono essere inclusi nella Rottamazione-quinquies solo i carichi affidati alla riscossione dal 1° gennaio 2000 al 31 dicembre 2023 relativi a:

- imposte risultanti da dichiarazioni fiscali non pagate (es. comunicazioni di irregolarità o “avvisi bonari”);

- contributi INPS dichiarati ma non versati;

- sanzioni amministrative, tra cui quelle per violazioni del Codice della Strada.

In questi casi il contribuente potrà pagare solo il capitale e le spese, con azzeramento di sanzioni, interessi e aggio.

Debiti esclusi dalla rottamazione

Restano invece esclusi dalla definizione agevolata:

- avvisi di accertamento o atti di contestazione;

- recuperi di crediti d’imposta;

- debiti INAIL;

- debiti verso Casse di previdenza private;

- tributi locali (IMU, TARI, bollo auto), salvo eventuali decisioni autonome degli enti locali;

- avvisi di liquidazione dell’imposta di registro su atti giudiziari o contratti di locazione.

In sostanza, la misura premia chi ha dichiarato correttamente il debito ma non è riuscito a pagarlo, mentre non riguarda i debiti derivanti da accertamenti fiscali.

Rapporto con la precedente Rottamazione-quater

La nuova definizione non è accessibile ai contribuenti che risultano in regola con i pagamenti della Rottamazione-quater al 30 settembre 2025.

Potranno invece aderire:

- i contribuenti decaduti dalla Rottamazione Quater

oppure - coloro che hanno debiti diversi o successivi.

Piano di pagamento molto più lungo

Uno degli aspetti più favorevoli della nuova misura è la possibilità di rateizzazione fino a 54 rate bimestrali, con un piano che può estendersi fino al 2035.

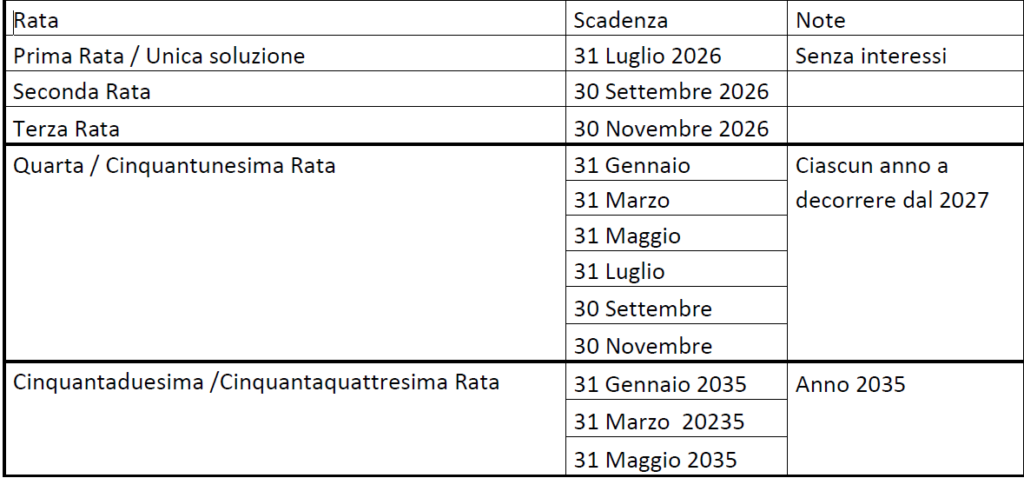

Scadenze principali per il 2026:

• 31 luglio 2026 – prima rata (oppure pagamento in unica soluzione)

• 30 settembre 2026 – seconda rata

• 30 novembre 2026 – terza rata

• dalla quarta alla cinquantunesima rata, rispettivamente, il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno a decorrere dal 2027;

• dalla cinquantaduesima alla cinquantaquattresima rata, rispettivamente, il 31 gennaio 2035, il 31 marzo 2035 e il 31 maggio 2035.

Dalla seconda rata in poi si applica un tasso di interesse annuo del 3%. Dal 2027 le rate avranno cadenza bimestrale fissa.

Regole di decadenza più favorevoli

La perdita dei benefici della rottamazione avviene solo se:

- non vengono pagate due rate, anche non consecutive;

oppure - non viene pagata l’ultima rata del piano.

Questo sistema è più flessibile rispetto alle precedenti rottamazioni, che prevedevano la decadenza anche per ritardi minimi.

Scadenza per presentare la domanda

L’adesione alla Rottamazione-quinquies deve essere presentata entro il 30 aprile 2026 tramite procedura telematica all’Agenzia delle Entrate-Riscossione.

Cosa fare ora

Per verificare se i propri debiti rientrano nella rottamazione è necessario richiedere il “Prospetto informativo” all’Agenzia delle Entrate-Riscossione, che elenca le cartelle potenzialmente definibili.

- verificare quali debiti possono essere rottamati;

- calcolareil risparmio effettivo derivante dall’agevolazione;

- simulare il piano di rateizzazione;

- predisporre e inviare la domanda di adesione.

Rimaniamo a disposizione per ogni ulteriore chiarimento e approfondimento di Vostro interesse.

Dott.ssa Leonilde Petito